【初心者必見】NISAは「積立」がおすすめ!5つの理由と3つの注意点を徹底解説

2024年1月から「NISA」が「新NISA」に改正された、というニュースを目にした人も多いでしょう。

NISA(ニーサ)は、株式や投資信託で得た利益に税金がかからない、個人の資産形成を支援する制度です。

「NISAを始めたいけど投資と聞くと怖い……」

「株の知識なんてないし、なんだか難しそう」

「絶対に損をしない運用方法ってないの?」

最近よく見聞きするようになり興味はあるけど、このような悩みを抱えて始められない人も多いはず。

結論から言うと、初心者には「積立投資」がおすすめです!

積立投資は一定の金額を毎月コツコツ購入する投資方法のことで、だれでも簡単に始められます。

しかし、注意すべきポイントを押さえないと失敗してしまう可能性も。

この記事では、実際にNISAを運用している私が

- 制度の概要

- 積立投資をおすすめする5つの理由

- 3つの注意点

についてわかりやすく解説します。

ぜひ最後までお読みください!

そもそもNISAって?初心者にもわかるように解説!

NISAとは「少額投資非課税制度」のこと。

通常は株式などに投資して得た利益には約20%の税金がかかりますが、NISA口座で投資した場合は非課税です。

たとえば投資で100万円の利益が出た場合、手元に残るのは税引後の約80万円です。

しかし、NISAを活用すれば100万円をそのまま受け取れます。そう考えるととてもお得ですよね!

個人の資産形成を支援するために2014年からスタートし、2024年からは新制度が開始。

口座開設期間が撤廃されるなど、さらに使いやすくなりました。

新NISAには「つみたて投資枠」と「成長投資枠」があり、次のような違いがあります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 (成長投資枠と合算) | 1,200万円 |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式・投資信託など |

積立投資をしたい場合はつみたて投資枠、株主優待や配当を受け取りたい場合は成長投資枠、と使い分けると良いでしょう。もちろん併用も可能です。

動画で簡単に解説していますので、興味のある方はこちらも参考にしてみてください。

NISA初心者に「つみたて投資枠」をおすすめする5つの理由

実際にNISAを運用している私が初心者におすすめするのは「つみたて投資枠」での運用です。その理由を5つ紹介していきます。

初心者につみたて投資枠での運用をおすすめする5つの理由

- 長期運用でリスクを抑えられる

- 低コストで始められる

- 「複利効果」で資産を効率的に増やせる

- 買うタイミングに迷わない

- 自動的に投資先を分散できる

1.長期運用でリスクを抑えられる

どんな投資でも損失が出るリスクは避けられませんが、長期運用することでその可能性を極力低くすることができます。

長期投資に適した商品のみを対象とするつみたて投資枠は、成長投資枠と比べてリスクを抑えた運用に向いていると言えるでしょう。

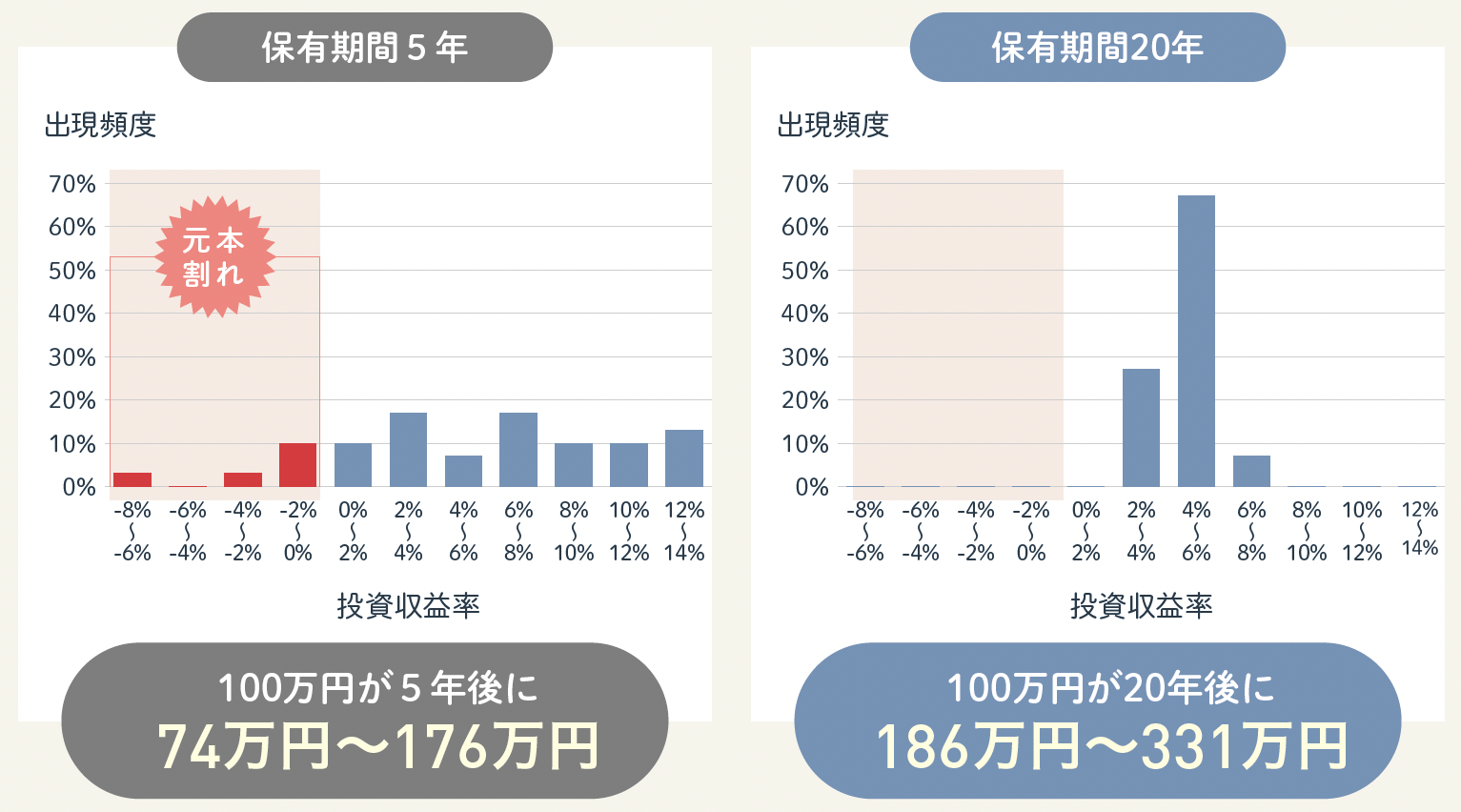

参考までに、運用成果の実績を保有期間5年と20年で比較してみます。

引用:金融庁「はじめてみよう!NISA早わかりガイドブック」

20年保有した場合は元本割れ(投資した金額より少なく戻ってくること)が発生していないことがわかりますね。

確実に損失が出ない保証はありませんが、運用期間が長いほど損をする確率が減っていくと考えられます。

これで投資に対するハードルがグッと下がったのではないでしょうか?

2.低コストで始められる

少ない資金で始められるのも大きな魅力です。

投資できる最低金額は金融機関によって違いますが、ネット証券なら100円から積立を始められるところもあります。

投資にネガティブなイメージを持つ人でも、これくらい少額なら気軽に挑戦しやすいですよね。

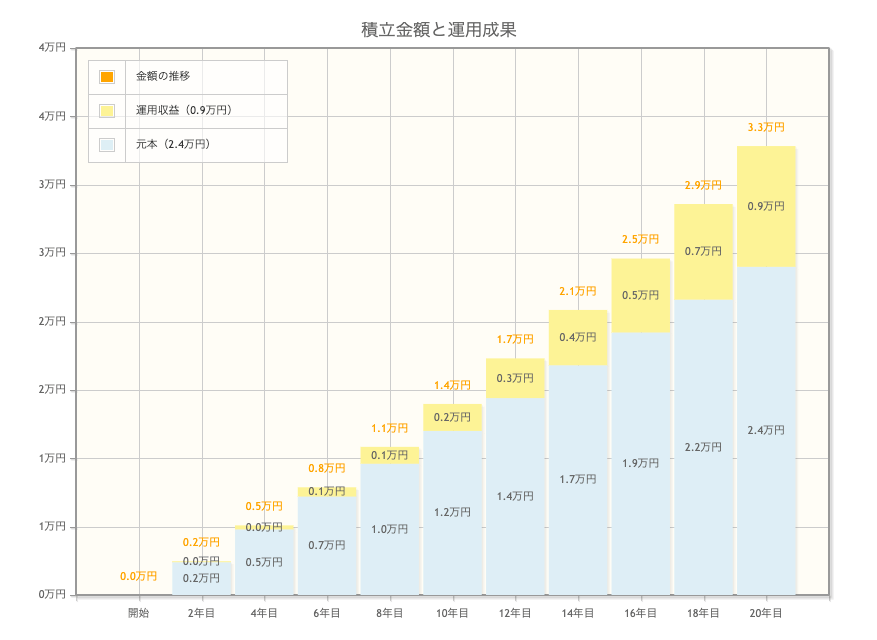

では、毎月100円を20年積立した場合にどれくらい増えるか考えてみましょう。

引用:金融庁「つみたてシミュレーター」

利回り(投資金額に対する収益の割合)を年率3%と想定した場合、24,000円(積立額)に9,000円(想定利益)が上乗せされて、33,000円得られる計算です。

1,000円積み立てると330,000円、10,000円だと3,300,000円ですね。

あくまでシミュレーションですが、たった月100円でも積立投資でこれだけの成果が期待できます。

無理のない金額で取り組めるので、自分のペースで始めてみましょう。

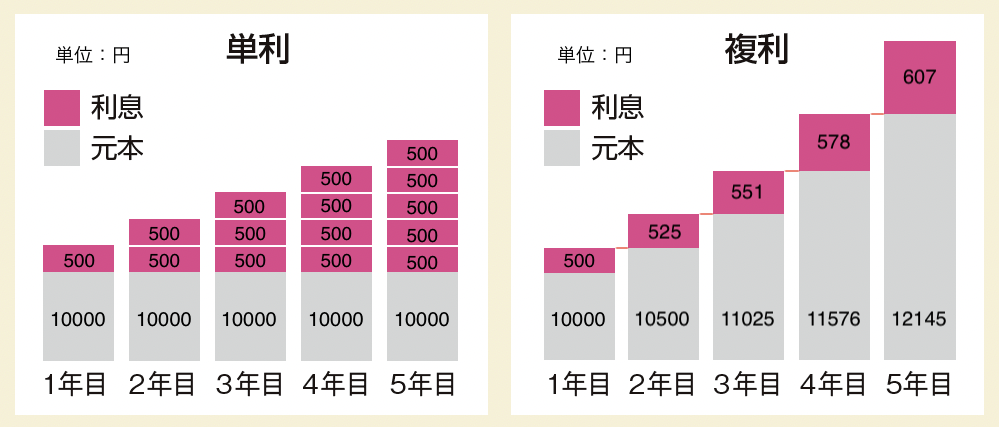

3.「複利効果」で資産を効率的に増やせる

長期的に取り組むことで「複利」の効果が増すのもメリットの1つです。

「複利」とは、投資した金額とその利息に対して利息がつくこと。投資した金額のみに利息がつく「単利」と比べて効率よく資産を増やせます。

雪玉で例えるなら、単利は直接雪をくっつけて大きくするイメージ、対して複利は転がして大きくしていくイメージ、といったところでしょうか。

当然雪玉を転がした方が早く大きくなりますよね。

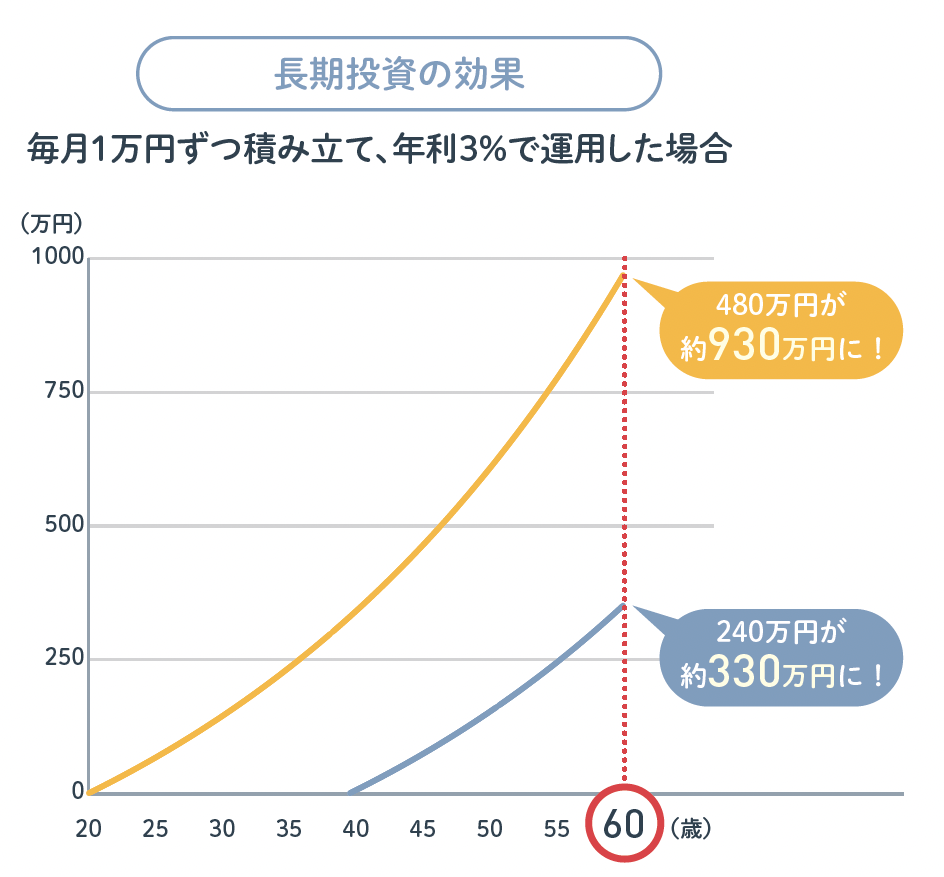

また、なるべく早くから始めることで複利の効果が大幅にアップします。

金融庁「基礎から学べる金融ガイド」を加工して作成

上記はあくまでシミュレーションであり、将来の投資成果を予想・保証するものではありません。

引用:金融庁「はじめてみよう!NISA早わかりガイドブック」

このように長く継続することで雪だるま式に資産を増やせるため、長期運用を前提としている積立投資は複利の恩恵を受けやすいです。

4.買うタイミングに迷わない

見極めが難しい売買のタイミングも積立なら迷うことはありません。

安いときに買って高いときに売るのが投資の基本ですが、常に値動きを確認し適切なタイミングで売買するのはプロにとっても至難の業。

しかし、積立投資なら一定額を購入し続けるので値動きをいちいち確認する必要がなく、まさに初心者向けです。

たとえば、毎月1,000円分りんごを購入するとしましょう。

りんごの価格が100円の月は10個買えますよね。200円のときは5個、50円なら20個。

このように毎月決まった金額分だけ購入することで、安いときに多く買って高いときに少なく買えます。積立投資はこれが自然にできてしまうのです。

結果的に購入価格が平均化され、だれでも安定的な資産形成を目指せるでしょう。

5.自動的に投資先を分散できる

投資の鉄則である投資先の分散もつみたて投資枠なら簡単に叶います。

つみたて投資枠の対象である「投資信託」は、国内外の株式など複数に分散投資する商品だからです。

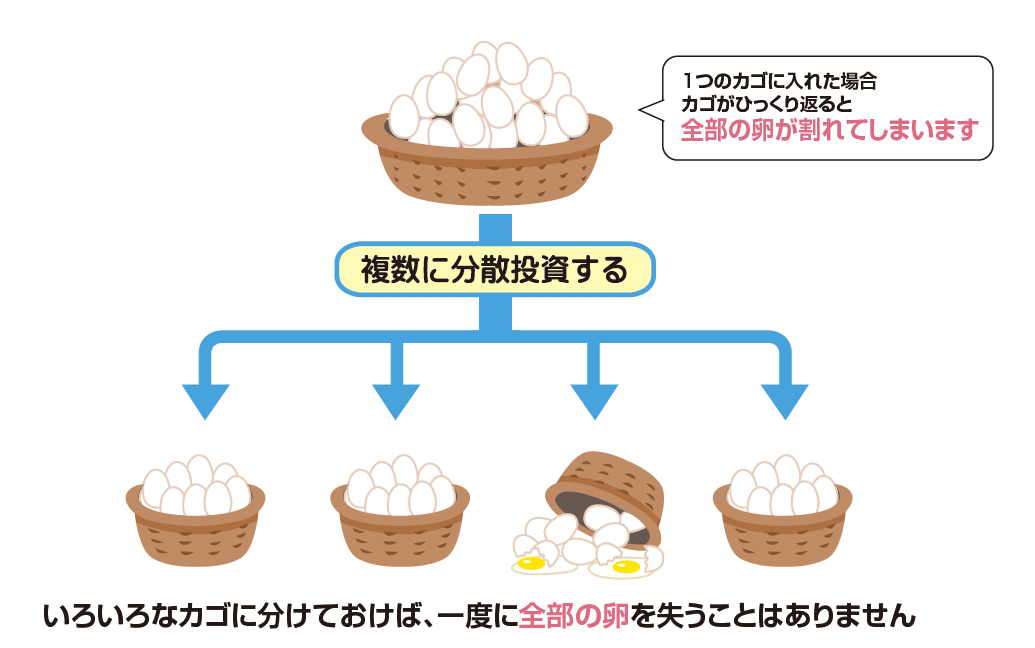

「卵は1つのかごに盛るな」

これは有名な格言で、複数の商品に投資してリスクを分散させようという教えです。

1つのかごに全ての卵を盛ってしまうと、そのかごがひっくり返ったとき全部割れてしまいますよね。

しかし、あらかじめ別々のかごに入れておけば、そのうちの1つのかごがひっくり返っても一度に全ての卵を失うことはありません。

引用:金融庁「基礎から学べる金融ガイド」

個別の株式を複数購入して分散するにはまとまった資金が必要ですが、つみたて投資枠を利用すると少額ですみます。

自動的に分散させることができるので、考える時間も節約できますね。

NISA初心者でも失敗しない商品の選び方

どんな商品を購入すればいいかわからない場合は「インデックスファンド」を選ぶと良いでしょう。

インデックスファンドとは、日経平均株価やTOPIXなどの株価指数に連動した成果を目指す投資信託のことで、次のような利点があります。

- 信託報酬(運用や管理にかかるコスト)が安い

- 値動きが安定している

- 世界中の国に分散投資できる

- 値動きが指数に連動するため運用状況がわかりやすい

おすすめの証券会社や商品などはこちらの記事で詳しく解説しているので、あわせてチェックしてみてください。

NISA初心者が「つみたて投資枠」で注意すべき点3つ

これまでの説明で、つみたて投資枠での運用をおすすめする理由が理解できたと思います。

ただし、注意すべき点もあるので始める前に必ず押さえておきましょう。

つみたて投資枠の3つの注意点

- 短期的に資産を増やすことには向かない

- 購入できる商品が限られている

- 年間投資可能額は120万円まで

1.短期的に資産を増やすことには向かない

積立投資は短期的に大きな利益を得ることには向かないという点に注意しましょう。

短期的に利益を出そうと考えると、当然ながら資産が減るリスクも大きくなります。

「次は〇〇の株価が高騰する」といったSNSやネット記事の情報を鵜呑みにして、結局大きな損失を抱えてしまう。

これは私の失敗談ですが、早くもうけるためにギャンブルのような投資をするのは避けるべきです。

残念ながら「絶対に損をしない運用方法」はありません。投資した金額以上に損失が出るリスクが必ず存在します。

生活費を確保することを最優先に考え、多少減っても日常に支障がない資金で長期投資に取り組みましょう。

2.購入できる商品が限られている

2024年5月15日時点で、つみたて投資枠の対象商品は289本。

2000本以上の商品から選べる成長投資枠と比べると、選択肢が圧倒的に少ないです。

つみたて投資枠の投資対象は「長期投資に適した投資信託」。

- 販売手数料が0円

- 信託契約期間が20年以上

- 信託報酬が一定水準以下

など、金融庁が定める要件を満たしたものに限定されます。

個別に株式を買えないため、ある程度投資の経験を積んでいくと物足りなくなる可能性があります。

2つの投資枠は併用可能なので、慣れてきたら成長投資枠での運用も検討すると良いでしょう。

3.年間投資可能額は120万円まで

年間の投資可能額が120万円までという点もややネックです。

毎月一定額を積み立てる場合、120万円÷12ヵ月=10万円が限度。

それ以上の金額で運用するには成長投資枠も活用する必要があり、面倒に感じてしまうかもしれません。

とはいえ旧制度のつみたてNISAでは年間40万円(月33,333円)が上限だったので、大幅に改善したと言えます。

一生で非課税にできる保有限度額が1,800万円のため、月10万円積み立てても15年分が非課税です。

少額で始めたい人にとっては、つみたて投資枠だけでも不自由なく運用できるでしょう。

NISA初心者は「つみたて投資枠」から始めるのがおすすめ

NISAは、時間をかけて堅実に資産を増やすことに向いている制度と言えます。

少額から気軽に始められる積立投資は初心者にもおすすめです。

また、金融庁のNISA特設サイト(つみたてシミュレーター)で

- 運用の目標額

- 毎月の積立額

- 積み立てる年数

のシミュレーションができます。

10秒もあればできるので、まずはこちらを参考にしてみてはいかがでしょうか?

積立は始めるのが早いほど有利になるため、ぜひ検討してみてください。

自分の経済状況にあわせた運用を心がけ、今後のライフイベントや老後に備えましょう。