iDeCoは月5000円でもやる価値あり!失敗しない3つのコツと注意点を解説

「掛金がたったの月5000円じゃiDeCoをやる意味がない」

少額でiDeCoを始めたい人にとって、一度は耳にする言葉かもしれません。

しかし最初は勝手がわからないため、最低掛金の月5000円からスタートしたいと考える人も多いでしょう。

「少額だと損する?」

「月5000円で運用するくらいならやらないほうが良い?」

このように悩んでしまっては、いつまでも始められませんよね。

結論から言うと、iDeCoは月5000円でも十分やる意味があります。

今回は、実際に積立額や節税効果をシミュレーションした結果を交えながら

- 月5000円でも損せず運用する3つのコツ

- 3つの注意点

- 3つの運用シミュレーション

などについて解説していきます。

ぜひ最後まで読んで参考にしてみてください!

iDeCo(イデコ)の概要

iDeCoは節税しながら老後の資産形成ができる制度で、20歳〜65歳未満のほとんどの人が加入できます。

筆者が制作した動画で簡単に解説しているので、ざっくり理解したい人はこちらをどうぞ。

掛金は月5000円から1000円単位で設定でき、上限額は国民年金の加入者区分別に決まっています。

| 国民年金の 加入者区分 | iDeCoの上限額 (月額) |

| 第1号被保険者 (自営業者など) | 68,000円 |

| 第2号被保険者 (会社員・公務員) | 12,000〜23,000円 (企業型DCなどの加入状況によって変動) |

| 第3号被保険者 (第2号被保険者に扶養されている者) | 23,000円 |

主なメリット・デメリットは以下のとおり。

iDeCo(イデコ)のメリット

- 3つの税制優遇が受けられる

- 少額(月5000円〜)で始められる

iDeCo(イデコ)のデメリット

- 原則60歳まで資産を引き出せない

- 各種手数料がかかる

3つのタイミング(積立・運用・受取)で税金の負担を軽減できるのが大きなメリットですね。

60歳まで引き出せないことがネックですが、そもそもiDeCoは年金制度なのでその点はやむを得ないでしょう。

iDeCo(イデコ)を月5000円でも損せず運用する3つのコツ

iDeCoは月5000円でもやる価値がありますが、掛金が少ないほど損をしやすい側面があるのも事実。

「月5000円で運用したいけど損はしたくない」という人のために、少額で運用するコツを3つ紹介します。

iDeCo(イデコ)を月5000円でも損せず運用する3つのコツ

- 1年分まとめて掛金を納付する

- 運用商品は「投資信託」を選ぶ

- 口座管理手数料が安い金融機関を選ぶ

1.1年分まとめて掛金を納付する

掛金を年払いにする「年単位拠出」を選択することで手数料の節約ができます。

iDeCoは掛金を拠出するたびに105円の手数料を支払わなければいけないため、月払いだと一年で105円×12ヵ月=1260円もかかってしまいます。

しかし、年に一回まとめて支払うと105円の負担ですむので1260円−105円=1155円も節約可能です。

大した金額ではないと思うかもしれませんが、30年運用すると1155円×30年=34,650円もお得になります。

元の掛金が少額だとこの差は大きいですよね。

支払う回数は年1〜12回で自由に設定できるため、ボーナスが出る月に合わせて納付することも可能です。

60,000円(5000円×12ヵ月)を一回で納付するのが不安な人は、ご自身の経済状況を考慮して拠出する回数を決定しましょう。

手数料の大幅な節約が期待できるので、少額でiDeCoを運用したい場合は年単位拠出を検討してみてください。

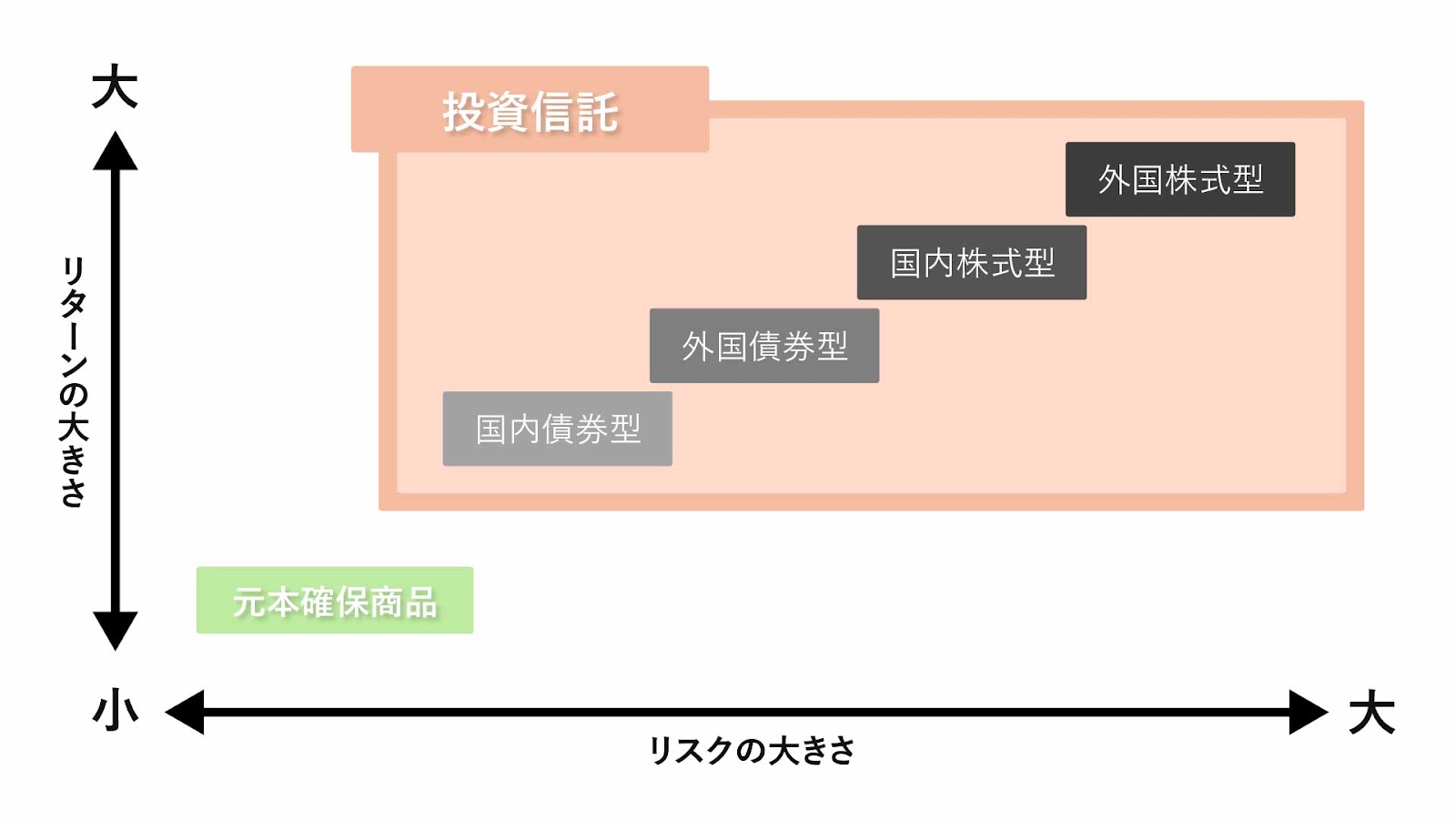

2.運用商品は「投資信託」を選ぶ

iDeCoの運用商品には「元本確保型」と「投資信託」がありますが、月5000円で始めるなら「投資信託」を選んだほうが手数料負けのリスクを抑えられます。

投資信託とは、投資家の代わりにプロが資産運用する方法のこと。

「インデックス型」と「アクティブ型」に大別でき、インデックス型のほうが元本割れリスクとコストが抑えられます。

投資信託の種類

- インデックス型:特定の株価指数に連動した成果を目指す(ローリスク・ローリターンで低コスト)

- アクティブ型:特定の株価指数を上回る成果を目指す(ハイリスク・ハイリターンで高コスト)

元本保証がないことや手数料が発生することに注意が必要ですが、元本確保型の商品よりリターンが見込めます。

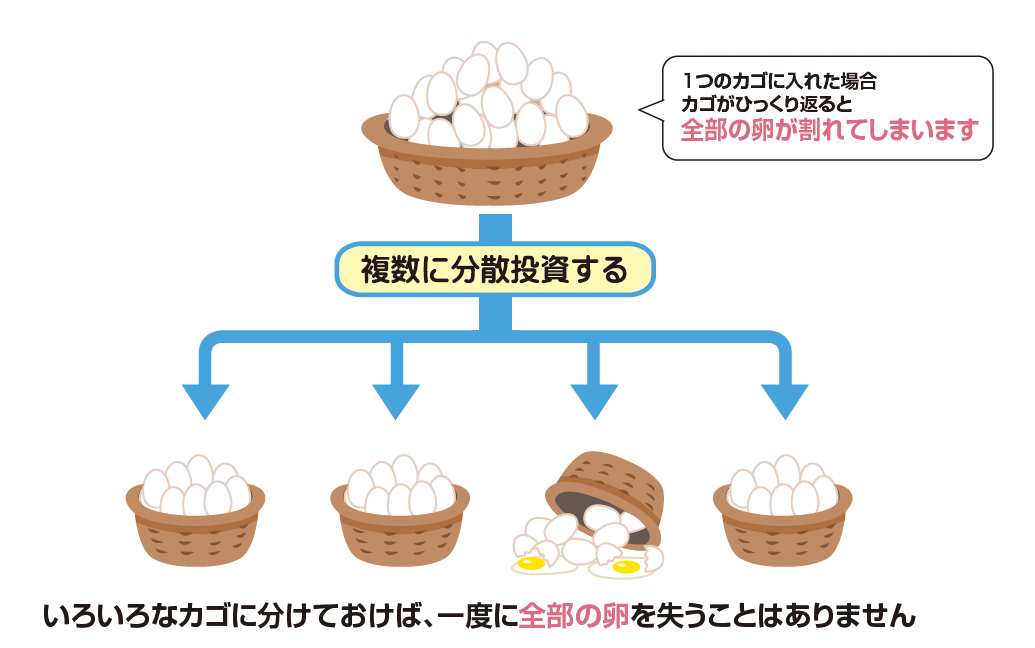

また、投資信託は複数の銘柄からなる商品のため、自然に分散投資(※)ができて安定した運用を目指せるでしょう。

※分散投資:投資先を分散することで価格変動リスクを低減させる投資方法

一方で元本確保型は、元本が保証されている分大きなリターンは期待できず、掛金が少ないと手数料が運用利益を上回る可能性が高いです。

投資信託は多少リスクをとって資産を増やす商品、元本確保型は資産を減らさないための商品と考えるとわかりやすいかと思います。

| 商品名 | 年率 | 想定リターン (月5000円・1年) | |

| 元本保証型商品 | みずほDC定期預金(1年) | 0.025% | 60,015円 |

| 投資信託 | 三菱UFJ-eMAXIS Slim 先進国債券インデックス | 13.84% | 68,304円 |

※実際の運用結果とは異なる場合があります。

投資信託のなかでは比較的リスクの低い債券型と比べても、元本確保型商品の利回りは超低水準。

少なくとも年105円の手数料がかかることを踏まえると、差額90円分を損していることになります。

iDeCoを月5000円で始める場合は、元本確保型商品のみに投資するのはおすすめしません。

元本保証がないと不安な人は、元本確保型商品と投資信託を組み合わせて運用するのも一つの手です。

3.運営管理手数料が安い金融機関を選ぶ

運営管理手数料(金融機関に支払う手数料)が安い金融機関で始めるのも重要です。

200〜400円程度かかる金融機関も少なくないため、30年運用すると運営管理手数料だけで72,000〜144,400円もの金額に。

掛金が月5000円だと年60,000円×30年=180万円を積み立てるので、4〜8%が差し引かれる計算です。

自動的にこれだけ引かれてしまうので、なるべく手数料が安い金融機関を選ぶようにしてください。

ただし、金融機関によってiDeCoの取り扱い商品が異なるため、口座を開設する前に買いたい商品があることも必ず確認しましょう。

商品が選べない場合は、信託報酬(投資信託の運用費)の安さや利回りを基準に商品を探すと少額でも損失が出にくいです。

このあとおすすめ口座について解説していくので、ぜひ自分にあった金融機関を検討してみてください。

iDeCo(イデコ)を月5000円で始める場合のおすすめ口座3選

月5000円でiDeCoを始めたいなら「ネット証券」で口座開設するのがおすすめです。

実店舗をもたないネット証券のほうが運営管理手数料が安い傾向があり、無料のところも珍しくありません。

取り扱っている商品も20〜40本と充実しているので、最適な商品の組み合わせをじっくり考えられます。

今回は、特に商品数が多く低コストなおすすめネット証券を3つ紹介します。

すべて運営管理手数料が無料のため、買いたい商品やサービスを比較して口座を開設してください。

| 商品数(2024年6月時点) | おすすめ銘柄 | |

| SBI証券 | 38本 | ・eMAXIS Slim米国株式(S&P500) ・eMAXIS Slim先進国株式インデックス ・SBI・全世界株式インデックス・ファンド |

| 楽天証券 | 36本 | ・楽天・オールカントリー株式インデックス ・ファンド・楽天・全米株式インデックス ・ファンド・たわらノーロード先進国株式 |

| 松井証券 | 40本 | ・eMAXIS Slim 全世界株式(オール・カントリー) ・eMAXIS Slim先進国株式インデックス ・楽天・全米株式インデックス・ファンド |

1.SBI証券

iDeCoの口座数が業界初の90万口座(2024年1月末時点)を達成するなど、不動の人気を誇るのがSBI証券です。

SBI証券では、低コストで多様な商品を厳選した「セレクトプラン」を導入しています。

圧倒的な運用コストの安さで有名な「eMAXIS Slim」シリーズを始め、対象商品は38本(2024年6月時点)と豊富。

資産形成の応援ツール「DC Doctor(トライアル版)」は口座開設前でも利用可能で、簡単な5つの質問に答えると自分にあった運用計画を提案してくれます。

「2024年 オリコン顧客満足度®ランキング iDeCo 証券会社」で総合1位を獲得するなど顧客満足度も高いため、迷ったらSBI証券で口座開設すれば間違いないでしょう。

主なおすすめ銘柄

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim先進国株式インデックス

- SBI・全世界株式インデックス・ファンド

こんな人におすすめ

- 人気のあるネット証券で安心して始めたい

- 自分にあった商品や運用方法を知りたい

2.楽天証券

楽天経済圏の人は楽天証券が真っ先に思い浮かぶのではないでしょうか。

iDeCo取り扱い商品は36本(2024年6月時点)と十分で「楽天・オールカントリー株式インデックス・ファンド」などが人気です。

一番の特長として、iDeCoと総合口座を1つのIDで管理できることが挙げられます。

他社ではそれぞれ別サイトで管理していることがほとんどのため、手続きの手間が省けて非常に便利。

総合口座を開設すると無料で読める「おすすめマネー本」が、iDeCo口座の開設でさらに増えるのもうれしいですね。

NISAや株式投資で楽天ポイントを貯められるため、iDeCo以外の投資にも興味がある楽天サービス利用者は要チェックです。

主なおすすめ銘柄

- 楽天・オールカントリー株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- たわらノーロード先進国株式

こんな人におすすめ

- 楽天経済圏

- NISAや株式投資もあわせて始めたい

3.松井証券

松井証券は、iDeCo対象商品が40本(2024年6月時点)と業界最多水準です。

人気の「eMAXIS Slim」シリーズも数多く用意しており、低コストの商品がそろっています。

サイトが見やすく、ネット証券が初めてでも簡単に口座を開設できる点も松井証券の強みです。

「問合せ窓口格付けの最高評価(電話窓口・Webサポートの両部門)」を13年連続で獲得(2024年6月時点)するなど、サポートの手厚さはネット証券でも随一。

操作でつまずいたら「松井証券リモートサポート」を利用することで、オペレーターが遠隔で対応してくれるので安心です。

創業100年から着実に成果を積み上げてきた信頼できる証券会社と言えるでしょう。

主なおすすめ銘柄

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim先進国株式インデックス

- 楽天・全米株式インデックス・ファンド

こんな人におすすめ

- 豊富な商品から選びたい

- サポート体制が整ったネット証券で口座開設したい

iDeCo(イデコ)を月5000円に設定する3つの注意点

iDeCoを月5000円で始める前に、注意すべき点を押さえて後悔しないようにしましょう。

iDeCo(イデコ)を月5000円に設定する3つの注意点

- 低所得者は所得控除のメリットが少ない

- 加入年齢が高いほど不利

- 年に一回しか掛金を変更できない

1.低所得者は所得控除のメリットが少ない

iDeCoには「掛金全額が所得控除の対象になり所得税・住民税を軽減できる」という特長があります。

しかし、低所得者は納めている税金が少ないため、高所得者に比べて税制優遇の効果が薄いです。

さらに掛金が少額だと控除される金額も少ないので、月5000円だとメリットを感じづらいかもしれません。

ためしに掛金や年収別に比較してみると、掛金や年収が低いDさんが一番控除額が少ないことがわかります。

| 年収 | 掛金(月額) | 所得控除額(年) | |

| Aさん | 1000万円 | 10,000円 | 36,000円 |

| Bさん | 1000万円 | 5000円 | 18,000円 |

| Cさん | 300万円 | 10,000円 | 18,000円 |

| Dさん | 300万円 | 5000円 | 9000円 |

節税効果を高めたい場合は、月5000円から徐々に掛金額をアップしていくことを検討しましょう。

2.加入年齢が高いほど不利

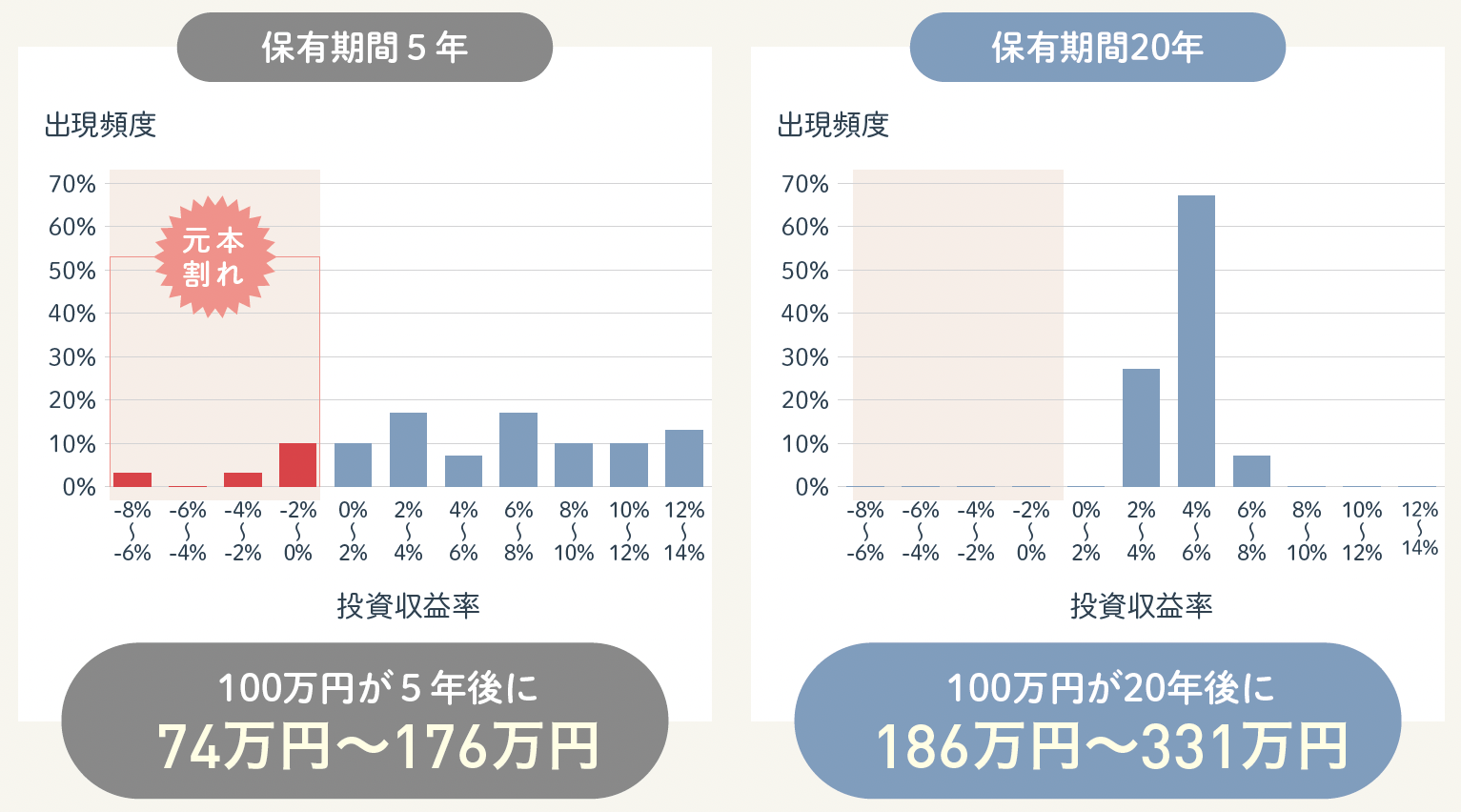

iDeCoの運用は65歳までできますが、当然ながら年齢が上がるごとに積立可能額は減っていきます。

月5000円の掛金で65歳まで運用した場合を加入年齢ごとに比較してみましょう。

| 加入年齢 | 運用年数 | 積立額 | |

| Aさん | 25歳 | 40年 | 240万円 |

| Bさん | 35歳 | 30年 | 180万円 |

| Cさん | 45歳 | 20年 | 120万円 |

| Dさん | 55歳 | 10年 | 60万円 |

55歳で始めたDさんは10年しか運用できないので、40年運用できるAさんと比べて積立額が180万円も少ないですね。

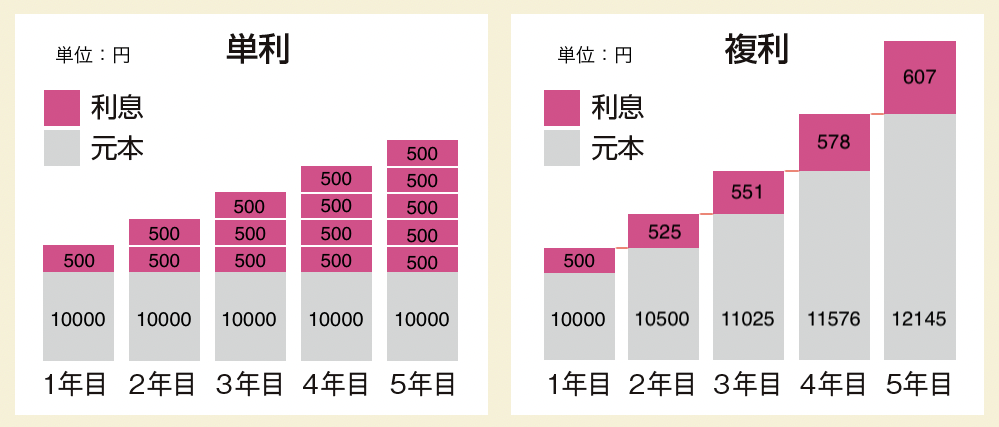

運用期間が短いと複利効果(※)があまり享受できないため、元本割れのリスクも高くなってしまいます。

※複利効果:利息を再投資することで資産が雪だるま式に増えていく効果

金融庁「基礎から学べる金融ガイド」から加工して作成

引用:金融庁「はじめてみよう!NISA早わかりガイドブック」

また、60歳から給付を受けるには10年以上加入する必要があるため、50代からiDeCoを始める場合は要注意です。

iDeCoを始めるのが遅いと、所得控除のメリットが薄くなるほかに資産形成の面でも不利になります。

月5000円でもリスクを抑えて運用したいなら、できるだけ早く加入したほうがいいでしょう。

3.年に一回しか掛金を変更できない

掛金額や拠出回数を年に一度しか変更できないため、掛金を設定するタイミングをよく考えないで決めると後悔するかもしれません。

変更できるのは12月〜翌年11月で一回。

2024年12月に変更した場合は、2025年12月まで金額などの変更はできないことになります。

最初は月5000円から始めて、生活環境の変化にあわせて拠出する金額や回数を見直すと良いでしょう。

運用資金に余裕がなくなった場合は掛金の拠出を停止できますが、その間も手数料がかかるので注意が必要です。

一度加入すると基本的に脱退できないので、今後のライフプランを見すえて無理のない運用を心がけましょう。

掛金を見直すタイミング

- 結婚・出産

- マイホームの購入

- 転職・退職

iDeCo(イデコ)を月5000円で運用する3つの職種別シミュレーション

JIS&Tが提供する「節税メリットシミュレーション」のサイトを参考に、職種別の3パターンでシミュレーションしてみました。

自分がどれくらい節税しながら積み立てられそうか参考にしてみてください。

シミュレーションの共通条件

- 掛金(月額):5000円

- 運用利回り(年率):3%

- 年齢:30歳から65歳まで運用

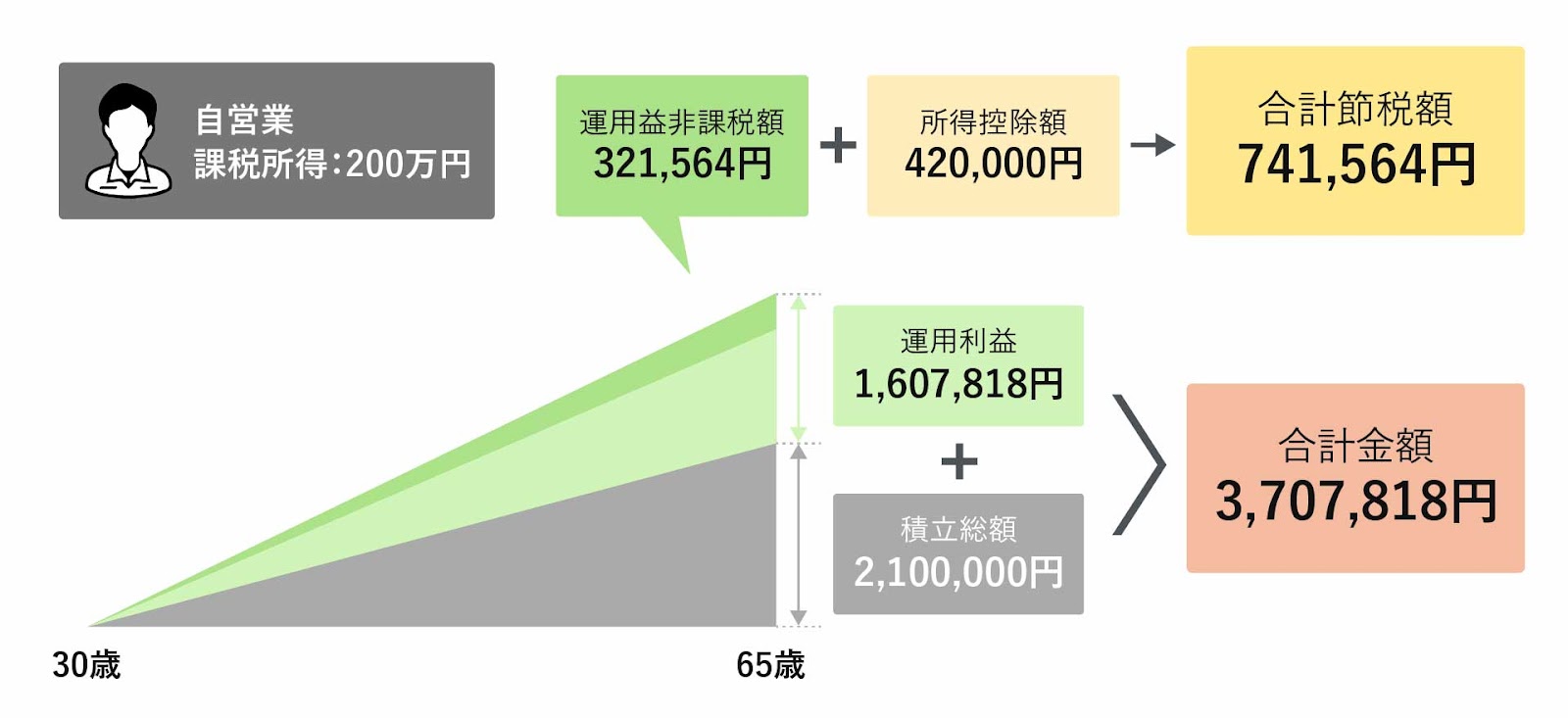

1.自営業(第1号被保険者)の場合

※作成:Yama-gram

年収400万円で課税所得(収入から経費や各種控除額を差し引いた金額)を200万円と仮定します。

積立額が5000円×420ヵ月で2,100,000円。

それを利回り3%で運用すると利益が1,607,818円のため、最終的に受け取る金額は2,100,000円+1,607,818円=3,707,818円です。

合計節税額は、所得控除額420,000円+運用益非課税額321,564円=741,564円。

運用資産に対して20%の金額を節税できることになりますね。

ただし、差し引かれる経費や控除の金額によって所得控除額が変動するので、この結果はあくまで目安として考えてください。

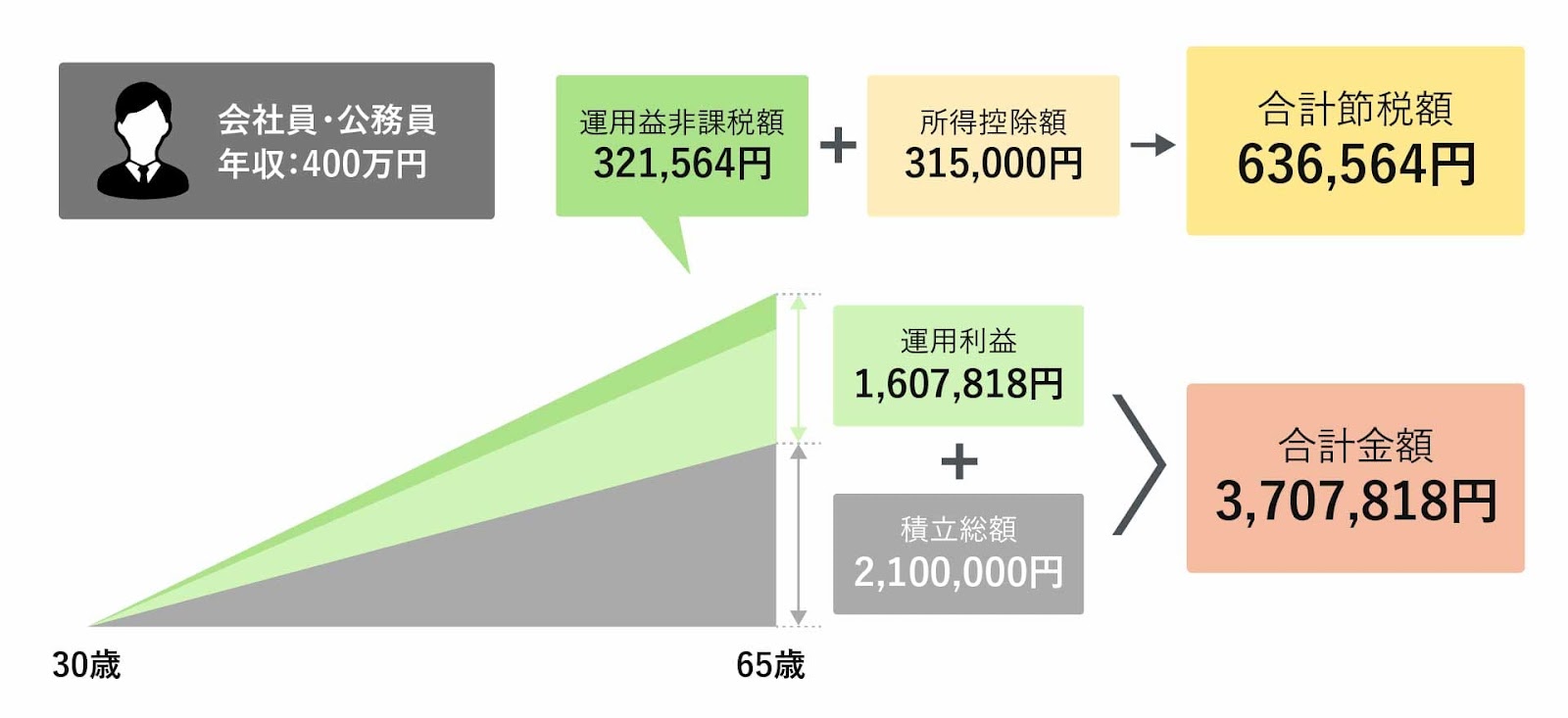

2.会社員や公務員(第2号被保険者)の場合

※作成:Yama-gram

年収を400万円と仮定します。

受け取る金額3,707,818円は先ほどと共通です。

合計節税額は、所得控除額315,000円+運用益非課税額321,564円=636,564円。

運用資産に対して約17.2%の金額を節税できます。

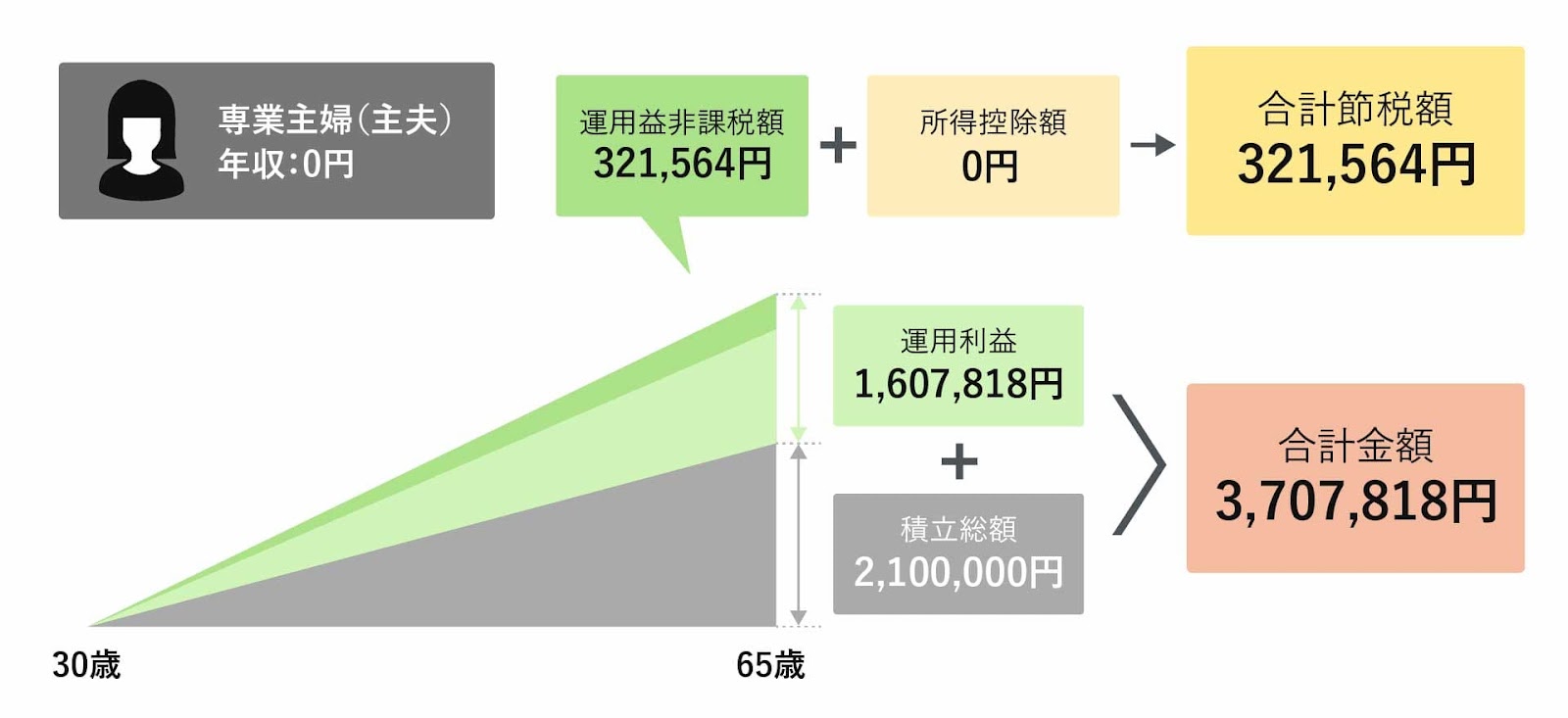

3.専業主婦・主夫(第3号被保険者)の場合

※作成:Yama-gram

収入は0円と仮定するため、所得税控除の税制優遇は受けられません。

よって節税額は運用益非課税額の321,564円のみ。

運用資産に対して約8.7%の金額を節税できます。

自ら所得税や住民税を納めていない専業主婦(主夫)は、当然ながら会社員などに比べて節税率が低いです。

まとめ

| 職種(国民年金の加入者区分) | 年収 | 節税額 | 節税率 |

| 自営業など (第1号被保険者) | 400万円 (課税所得:200万円と仮定) | 741,564円 (課税所得により変動) | 約20% (課税所得により変動) |

| 会社員・公務員 (第2号被保険者) | 400万円 | 636,564円 | 約17.2% |

| 専業主婦・主夫 (第3号被保険者) | 0円 | 321,564円 | 約8.7% |

シミュレーション結果を見て、月5000円だと少ないと感じた人もいるかもしれません。

その場合は、目標額から逆算して掛金額を決定すると良いでしょう。

区分別の平均額も載せるので、掛金の検討材料としてお使いください。

| 職種(国民年金の加入者区分) | 平均掛金額 |

| 自営業など(第1号被保険者) | 28,044円 |

| 会社員・公務員(第2号被保険者) | 14,503円 |

| 専業主婦・主夫(第3号被保険者) | 14,776円 |

iDeCo(イデコ)で月5000円のほかに「NISA(ニーサ)」も必要?

似ている制度として「NISA(ニーサ)」とよく比較されますが

「どっちがおすすめ?」

「両方やったほうがいいの?」

という疑問について解説していきます。

NISAは、投資で得た利益を非課税にすることで個人の資産形成を支援する制度です。

詳しく知りたい場合はこちらの記事もお読みください。

| iDeCo | NISA | |

| 制度の概要 | 私的年金制度 | 少額投資非課税制度 |

| 資金の引き出し | 原則60歳まで不可 | いつでも可能 |

| 積立月額 | 5000円〜 | 100円〜 (つみたて投資枠) |

さっそく結論ですが、iDeCoを月5000円で始めるならNISAも併用するのがおすすめです。

NISAの資金はいつでも引き出し可能で、原則60歳まで引き出せないデメリットをもつiDeCoと相性抜群。

資産形成している途中でケガや病気に見舞われて、まとまった資金が必要になる可能性もあります。

NISAはそういったリスクにも対応できるので安心ですね。

iDeCoで節税しながら着実に老後資金を貯めて、NISAで足りない部分をカバーするイメージで運用すると良いでしょう。

NISAのつみたて投資枠は月100円から始められる金融機関もあります。

金額はいつでも変更できるので、まずは月100円の積立からスタートして徐々に金額を増やしていくと間違いありません。

こちらでおすすめのNISA口座を紹介しているので、あわせて確認してみてください。

iDeCo(イデコ)を月5000円から始めてみよう!

資産形成は始めるのが早いほど有利です。

iDeCo口座で迷ったらSBI証券で開設するのがおすすめ。

「DC Doctor(トライアル版)」で自分にあった資産運用の計画を立てられるので、今回紹介したコツや注意点を押さえて月5000円から始めてみましょう。

iDeCo(イデコ)を月5000円でも損せず運用する3つのコツ

- 1年分まとめて掛金を納付する

- 運用商品は「投資信託」を選ぶ

- 口座管理手数料が安い金融機関を選ぶ

iDeCo(イデコ)を月5000円で始める場合のおすすめ口座3選

- SBI証券

- 楽天証券

- 松井証券

iDeCo(イデコ)を月5000円に設定する3つの注意点

- 低所得者は所得控除のメリットが少ない

- 加入年齢が高いほど不利

- 年に一回しか掛金を変更できない